2022年4月から40代・50代も方もiDeCo(イデコ)で資産運用と節税効果メリットの恩恵を受けられるように!などの重要な法改正があります!!

2022年1月30日現在

- iDeCoの受け取り開始可能年齢が75歳まで拡大 (2022年4月スタート)

- iDeCoの加入可能年齢の拡大 60歳➡65歳まで!(2022年5月スタート)

- 企業型確定拠出年金とiDeCoの同時加入要件の緩和(2020年10月スタート)

40代・50代からも遅くない!iDeCoのメリットをできるだけわかりやすくお伝えしていきます。また筆者(40代)の2021年1月からの1年間運用レポート、イオン銀行で始めるiDeCoのメリットデメリットも紹介します。

✔40代以降の方で月に3万円ほどの余力がある

✔退職金がない、もしくは少ない

✔60歳以降(65歳まで再雇用も含む)働く予定がある

✔現在、所得税、住民税を納めている

iDeCo(イデコ)について

超簡単解説 iDeCo(個人型確定拠出年金)とは メリットとデメリット

iDeCoとは、加入者が毎月積み立て、自分で選んだ商品で運用を行い、60歳以降に年金もしくは一時金として、受け取ることができる制度です。

人生100年時代と言われています。老後2000万円問題など、公的年金だけでは賄いきれない生活資金を自身で形成していくことに現実味を帯びてきていますね。

・メリットは何といっても節税効果が高いということです。運用益や受給時も非課税や減税の対象となることから、納税者であれば大きな恩恵を受けられます。

・デメリットは「資金拘束」の期間があるということです。万が一、お金が必要になった際でも60歳到達時までは解約が出来ないというもの。また加入期間によって60歳を過ぎても受け取れない場合もあります。※詳しくは後ほど紹介していきます。

扶養内パート主婦の方や住宅ローン控除など税金を実質ほとんど支払っていない方には所得控除によるメリットは受けられないよ。

イオン銀行個人型確定拠出年金 iDeCo(イデコ)より引用し、メリット面を中心に具体的な金額を明示してわかりやすく説明していきます。

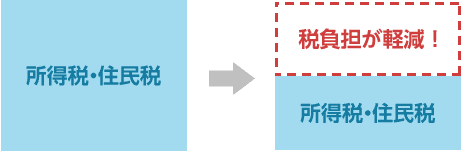

所得税・住民税の負担が軽くなります。

収入や掛け金にに応じた軽減率の概算をみてみよう!

1.毎月1万円(年間12万円)掛金を拠出した場合、年収ごとの節税効果(概算)

| 年収 | 1年 | 30年 |

| 400万円 | 18,000円 | 540,000円 |

| 600万円 | 24,000円 | 720,000円 |

| 800万円 | 36,000円 | 1,080,000円 |

2.年間掛け金から見る、課税所得・掛金額に応じた税負担軽減額

税制メリット

| 税率 | 年間14.4万円(月1.2万円)の軽減率 | 年間27.6万円(月2.3万円)の軽減率 |

|---|---|---|

| 15% | 2.1万円 | 4.1万円 |

| 20% | 2.8万円 | 5.5万円 |

| 30% | 4.3万円 | 8.2万円 |

稼いだお金は必ず課税されます。老後資金として使う予定のないお金を銀行に預けるだけでは税控除は全くされません。

さらに超超低金利の銀行に預けるだけでは、増えないどころか、物価変動のあおりを受け、インフレが進むと(物の価値が上がり、お金の価値が下がる)お金の額は変わらなくとも、実質的なお金の価値が目減りする現象が起きてきます。

長い時間、現金で持つことの最大のデメリットといえます。

残念ながら今の日本においてはインフレ傾向が今後も続くことが予想されます。

✔少子高齢化

✔超低金利時代

✔労働人口の減少

今後は少しでも手元資金を増やし資産運用していくことが重要。

利息や運用益は非課税です

預貯金の利息や投資信託の運用益には通常、源泉分離課税(20.315%)がかかりますが、iDeCoの運用益は非課税です。

国が積極的に進めている「個人で老後資金を作ってね」という趣旨のもとスタートしている制度ですから、税制優遇は当然のメリットとして挙げられると思います。

ただし、1点気になるところは現在は凍結していますが、特別法人税(1.173%)の課税は存在しています。ちょっとだけ注視する必要ありです。

ですが先ほども申し上げた通り「国が推奨しているiDeCo」です。万が一増税となれば反発も免れないため、しばらくは大丈夫そうかな?と…

※復興特別所得税(森林環境税)2.1%は加味されていない(かかります)

また、将来受け取るお金も控除の対象です。後ほど詳しく説明します。

40代・50代からでも遅くない!iDeCoで資産運用 何が変わったの?

iDeCoの加入可能年齢の拡大 60歳➡65歳まで!(2022年5月スタート)

今回の特に資産運用の面から考えるとこの改正が一番注目となります。

今までは60歳で再雇用など何らかの形で社会保険(厚生年金等)加入した働き方「フルタイム」勤務の方でも60歳でiDeCoでの積立はできず、資産運用自体はここでSTOPでした。しかし今回の法改正で65歳まで加入年齢が延長されます!

※雇用形態は正社員じゃなくても勿論OK

現在、老齢年金受給も65歳から満額支給であり、また60歳以降も再雇用や定年退職年齢の引き上げの企業も増えています。

給与所得があるうちは、是非、老後資金を積み増しのご検討をおすすめします!複利の効果が長期になればなるほど力を発揮するからです。

また、給与所得のある方で所得税、住民税の控除を受けられるのも大きなメリットです。今回の法改正で延長した5年間(60歳から65歳)運用したケースを見てみると・・・

更にもう一つのメリットといえるのは50代以降の加入の方にデメリットがなくなった点です。

50歳以降でiDeCoに新規加入すると60歳時点の通算加入者等期間が10年ないため、60歳で受け取ることが出来ませんでした。その間、受給開始までの積み増し(拠出)できない空白期間が生まれていました。

しかもその空白期間は、お金を引き出せない期間のため、課税控除のメリットも受られずまた、口座維持手数料だけが引かれ続けるというありあさま。

そこで今回の加入年齢の拡大により10年未満に加入期間の方でも5年間の延長されることで、空白期間の問題が解決します。併せて受給年齢が75歳までになったことについても後ほど、さらっと説明していきますね。

年齢別 iDeCo加入期間と受給可能時期

① ~50歳未満(加入期間10年以上の場合)➡60~75歳で受け取れる

②50~52歳未満(加入期間8年以上10年未満)➡61~75歳まで受け取れる

③52~54歳未満(加入期間6年以上8年未満)➡62~75歳まで受け取れる

④54~56歳未満(加入期間4年以上6年未満)➡63~75歳まで受け取れる

⑤56~58歳未満(加入期間2年以上4年未満)➡64~75歳まで受け取れる

⑥58~60歳未満(加入期間1か月以上2年未満)➡65~75歳まで受け取れる

⑦60歳以上(2022年5月1日~)➡ 75歳の間まで受け取れる!

iDeCoに60歳以降も加入できるのは「国民年金の被保険者(加入者)」のみ。自営業・フリーランスの方(第1号被保険者)や専業主婦(夫)(第3号被保険者)は、60歳になると原則として国民年金の被保険者ではなくなるので、iDeCoには加入できないので注意が必要です。但し60歳以降に国民年金に任意加入をする方は、iDeCoにも加入できます。※40年間国民年金をかけきってない人や学生時代の特例で支払ってない期間がある人など

このことから、60歳から65歳MAXまで積み増しが出来ることで節税メリットのみならず、老後資金が少しでも積み増しされ、空白期間の無駄もなくなります。

企業型確定拠出年金とiDeCoの同時加入要件の緩和(2020年10月スタート)

ここは簡単に。

会社で企業型の拠出をされている方の金額上限や加入要件が緩和されたことにより、運用の選択肢が増えたと捉えて頂ければよいと思います。

iDeCoの受け取り開始可能年齢が75歳まで拡大 (2022年4月スタート)

75歳まで受け取りを選択できるようになりした。もちろん、ご自身の健康面や生活スタイルに応じて、受け取るのが最善と思います。

また公的年金(厚生年金・国民年金)も併せて75歳まで繰り下げ受給することが可能。

公的年金はできる限り繰り下げをして安定的な増率(0.7%/月)の恩恵を受けよう。

iDeCoの「個人型年金」に関しては「加入可能年齢の上限65歳」での受け取りをおすすめ。

なぜなら・・・

1.65歳以降はiDeCoの加入はできないので、空白期間(税制メリットなし、手数料は引かれる)ができてしまうから

2.iDeCoの出口戦略上、株価市場の状況をみながら受け取りができる見定め期間の猶予が出来るから

3.安定的な資産運用とは言え、iDeCoは受け取り時に暴落のタイミングの可能性が否定できないが、公的年金は一生涯増率(0.7%/月)の割合で受給できるので、資産の目減りリスクをなくすことが出来るから

iDeCo出口戦略 老齢年金の繰り下げ 1年で8.4%の利回り!

老齢年金の繰り下げ受給

公的年金の繰り下げについても少し考察してみましょう

公的年金(厚生・国民年金)の繰り下げ受給の増率

12か月×0.7%=1年間で8.4%の増加!!

✔65歳で受給➡0%

✔66歳で受給➡8.4%

✔67歳で受給➡16.8%

✔68歳で受給➡25.2%

✔69歳で受給➡33.6%

✔70歳で受給➡42.0%

:

✔75歳で受給➡84.0%!!!

実際年利8.4%の運用益はかなり優秀です。

そしてこれが確定しているのですから、なおさらです。ただし一概にメリットばかりではないのは皆さんなんとなく承知のことと思います。

繰り下げしたら年金が増えるのはわかるけど、いくつまで長生きしたらお得になるの?

ズバリ!受給開始から12年で上回ります!

では・・65歳までは働く予定だからiDeCoを積み立てて、66歳からiDeCoのみを受給し公的年金は繰り下げするってことも出来る?

もちろんできるよ!その他、老後資金の準備が少し足りない方や66歳以降も働く予定の方なら、国民年金とiDeCoを受給して、厚生年金だけ繰り下げして資産形成していくことも出来るよ。

公的年金の繰り下げにはその方の状況や働き方に応じてメリットデメリットがあるので65歳になる数年前からどのように受け取ったらよいか、関係機関なのでお問い合わせや定期的に送られてくる「ねんきん定期便」で確認することも大事です。

iDeCoの受け取りと併用しうまく受給できる形が理想的ですね。

一時金払いで受け取ろう!

60歳以降に受給する個人年金資産(公的年金・私的年金)を「老齢給付金」といいます。老齢給付金は年金方式で受け取るか、または一時金として一括で受け取るかを選択できます。

今回、お勧めするのは、「一時金として受け取る」です。

退職金は一時金として受け取る場合、iDeCoの金額も合算されるため、一時金の非課税額の上限に達する場合、オーバーした金額に課税されてしまいます。ですので退職金が出る予定の方は一時金としての受給ではなく、年金として、もしくは年金と一時金の組み合わせを検討されるとよいでしょう。

では退職金がない方や少ない方の場合はどうでしょう

就職氷河期世代の非正規での期間が長い方、または転職経験のある方は退職金の満額支給がない方も多くいらっしゃると思います。

退職後の資金としての要素も強いiDeCoですので、賢く将来への資金準備をされている方には一時金払いがおすすめ!

退職所得=(収入金額-退職所得控除額)×1/2

一時金払い時の課税金額算出の計算式です。(勤続年=iDeCo拠出年数でよみかえてOK)

退職金の有無、拠出年数により様々ケースバイケースです。

ご自身の働き方や年金の受給額、退職金等、一度見直しされることをおススメします

またこれを機会に「家計の見直し」をすることで、拠出額の増額など具体的な数字が観えてきます。もやっとした不安のある老後の資金形成も見立てることが出来ます。今から少しづつ始めるのが良いですね。

イオン銀行でiDeCo イデコ(個人型確定拠出年金 )を始めるメリットとデメリット

メリット

その1 全国のイオンで年中無休で窓口での相談が出来る

初心者にはまず何より安心です。銀行系で土日も相談可能なところはイオン銀行しかありません。

ホームページから予約が出来るので待ち時間なく相談可能なのもうれしいですね。

また実店舗のない県や外出を控えたい方には「オンライン相談」もできるようなでさらに便利ですね

\ こちらから /

その2 諸費用がネットバンク同様の最安値 運営管理手数料 0円!

まずは申込時の1回のみ「国民年金基金連合会」へ2,829円の支払い。

他は事務手数料で毎月171円の運用費用のみの支払と銀行系バンクの中では最安値です。

スマートフォリオで資産運用をサポート

イオン銀行iDeCoの運営管理機関は「みずほ銀行」となっております。

大手メガバンクのデータをもとに、現在の資産、年齢や投資スタイルからリスク許容度診断をすることが出来るので、初心者の方にはさらに安心ですね。

デメリット

銘柄がネット銀行にくらべ少ない

楽天証券やSBI証券などのネット銀行に比べると22銘柄(2022.1.30現在)と少ない印象はありますが、多すぎる選択肢はむしろ困惑や迷いが生じるのでむしろこのくらいがベター。投資信託のほかイオン銀行定期預金というものがあり、通常銀行の定期預金を利用するよりお得感はあります。

50代以降の資金運用の際は債権や定期預金にリバランスしリスク回避を検討していくのも重要。

もし60歳以降で非課税メリットのみを享受したいのであれば100%定期預金という選択肢もないわけではない!がせっかく増える機会と長期複利効果を期待するのであれば、ある程度の投資を検討した方が良いかも。。。iDeCo運用手数料も最安値ではありますがかってしまいます。

因みに、銘柄変更による資金のスイッチングは可能(積立NISAはできない)なので運用しながら考えてみるとよいですね。

契約後は窓口での相談はできない

筆者はイオン銀行で積立NISAとiDeCoを同時加入していますので、窓口でまとめて相談や変更手続きが出来ると思っていましたが、iDeCoの運用は「みずほ銀行」に委託されているため、iDeCoに関する運用など相談はオンラインや電話でのお問い合わせになります。

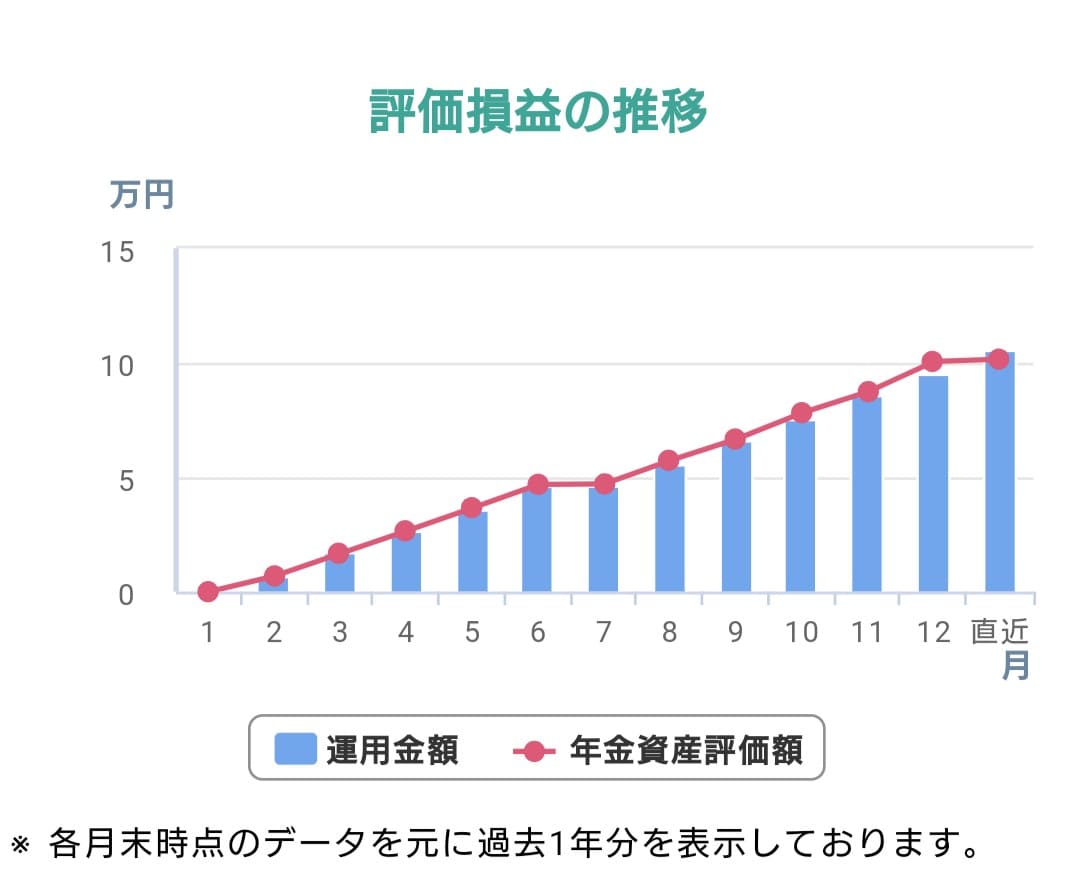

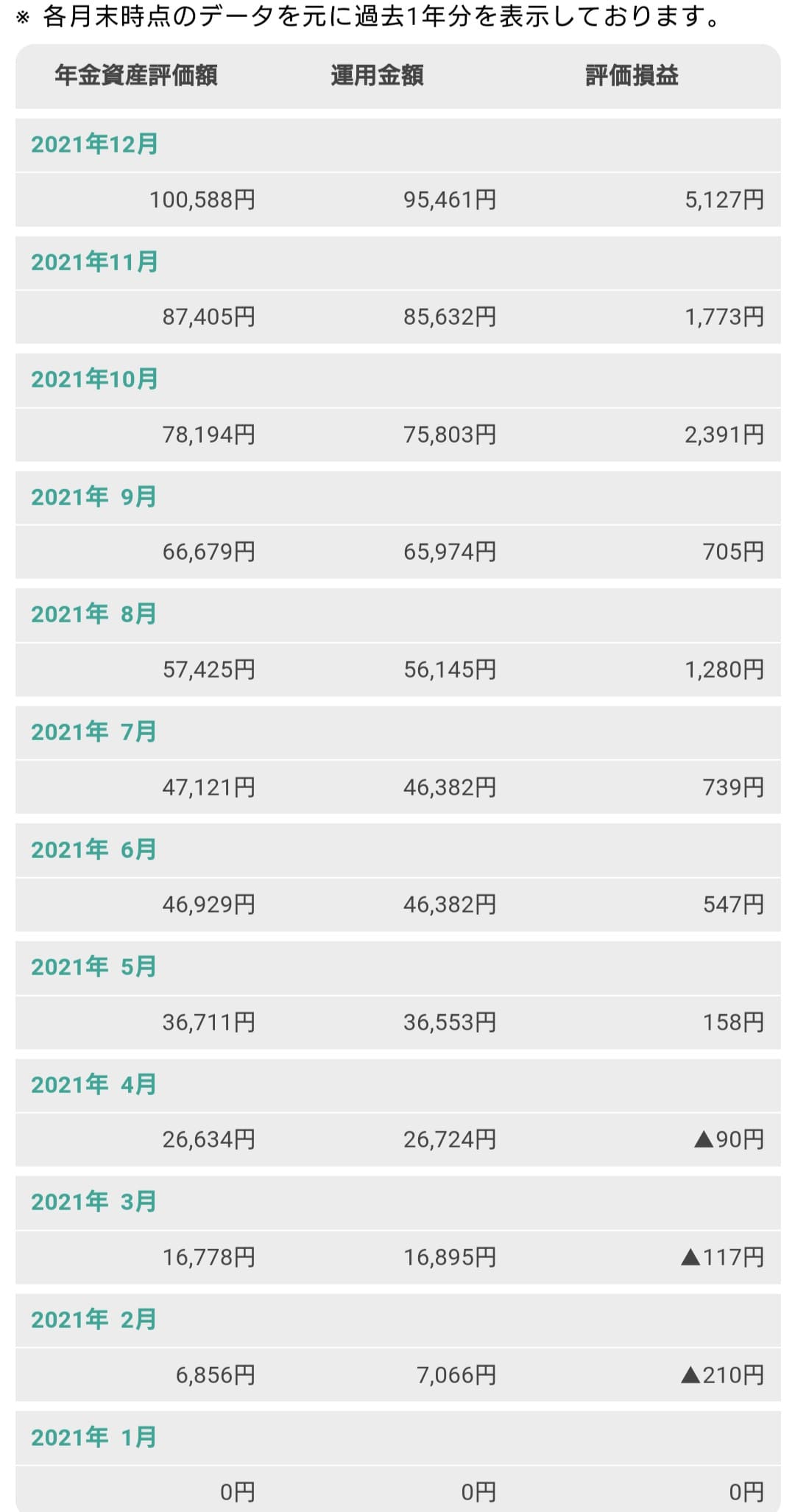

運用実績 2021年1月~2021年12月

紆余曲折ありました。

はじめは何もわからずなんとなく購入していましたが、1年経過した今!こんな感じです。

運用実績のグラフをご覧ください

月1万円の積立で1年間で11万円の運用

2021年1月から定期購入を月1万円から開始

✔イオンiDeCo定期貯金 10%

✔AMOneソムリエTY2035 90%

で当初運用していたが・・・毎月の運用利回りが1.0%前後を推移

このままではいかん!と思い

リバランスを実施!

2021年10月から全世界、日本株を組みいれ等々、スイッチング(手数料0円)

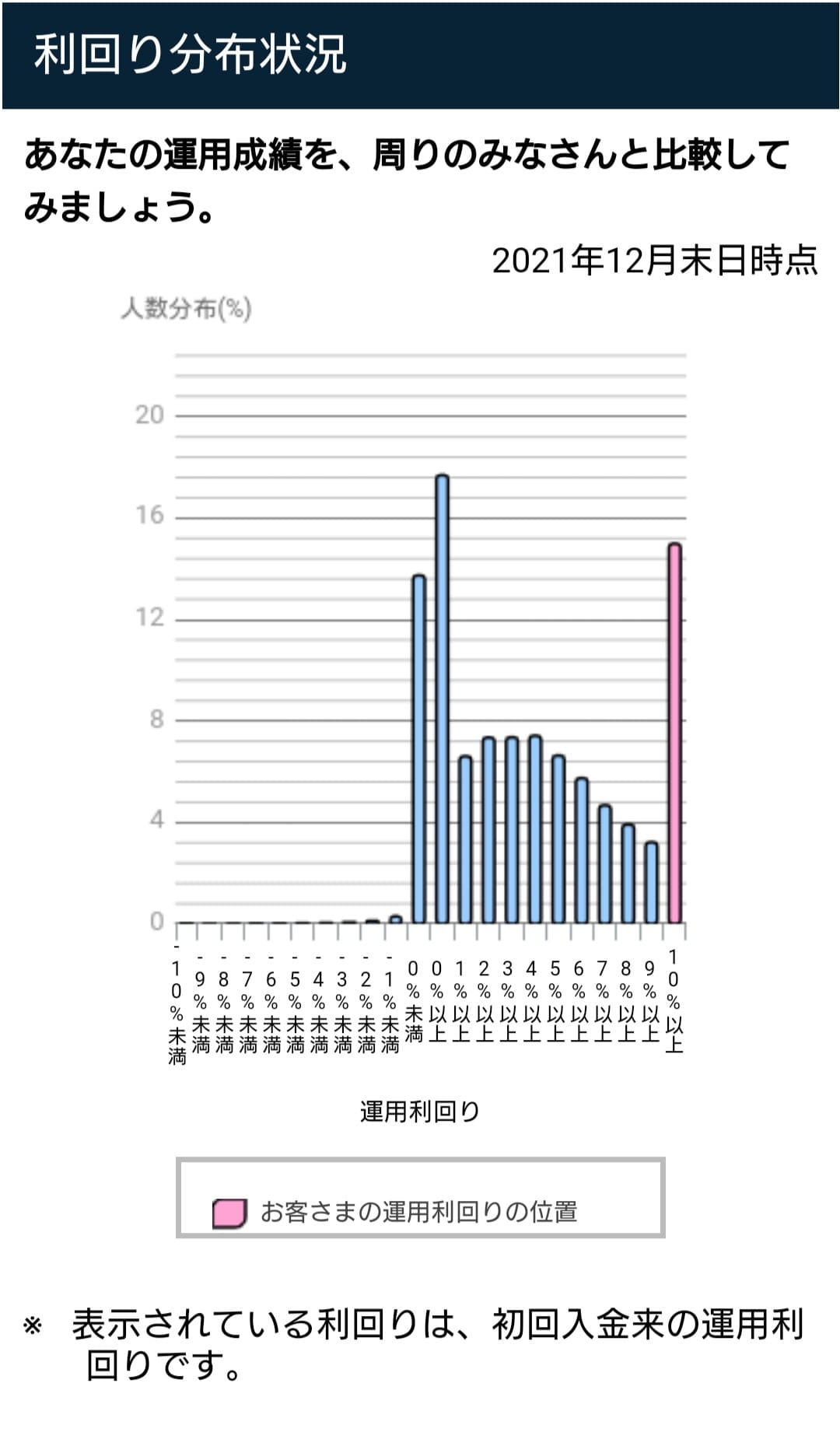

2022年12月に「運用利回り10%」の分布域にいることが判明!

結果、以下の商品に落ち着きました

One たわら先進国株式 100% 2021年12月

評価損益 -3,464円

※手数料内訳

「国民年金基金連合会」2,829円

「運用費等」171円×11か月

iDeCo初年度(掛け金 毎月1万円拠出)累計総額11万円

運用金額 95,461円 ➡ 100,588円 (含み益5,127円) =+5.370%

現在は株価が世界的に下落し、含み損が出ている状況。

長期保有の運用であることと、ドルコスト平均法での購入のため、株価が下がっていれば多くの株を購入する局面であるため、拠出を止めず、じっくり見守るのがベスト

まとめ

40代から50代の方むけ老後資金の作り方として「iDeCo(個人型確定拠出年金)」についてご紹介していきました

40代以降からiDeCoをスタートすることで資金拘束期間が15年~20年程度であることから、さほどデメリットを感じないと思います。むしろ今回の法改正により、減税メリットをより多く受けることが出来るといえます。

一度に多額の退職金をもらってから、何の予備知識や経験がないまま、資産運用をするのはあまりにもリスクがあります。

また、銀行の窓口では足元を見られ、不利な条件での資産運用を進められかねません!

ご自身の資産はご自身の意思で守り、増やすことが今後の人生への大きな意味を持ちます。

実際に少額でも経験をすることで、ご自身のライフスタイルに合ったリスク許容度のバランスを取りながら賢い資産運用をしていくことが出来るようになるでしょう。

まずは少額から、将来の豊かな生活のための資金形成を始めてみるのも良いのではないでしょうか。

もちろん!20代、30代の方が始めると何より複利の効果を存分に享受でき、安定的な資産形成を叶えることが出来ます!

実際の資産運用や投資判断に当たっては、必ずご自身の責任において最終的に判断してください